Финансовая грамотность и право

Иллюстрация: https://urpc.ru/

Как заработать, сохранить и приумножить деньги? Как избежать уловок финансовых мошенников? Как экономить и инвестировать? Ответ прост: нужно повышать свою финансовую грамотность.

Финансовая грамотность – это совокупность знаний и навыков о рациональном распоряжении деньгами. В настоящее время среди наших соотечественников часты случаи финансовых злоупотреблений, накопления непосильных долгов и кредитов. Финансовые мошенники заманивают жертв идеей легкого заработка и позже разоряют. А большинство людей попросту не замечают, куда сами тратят собственные деньги, и живут от зарплаты до зарплаты. Овладев финансовой грамотностью, человек получает ключ от финансового благополучия и уверенность в завтрашнем дне.

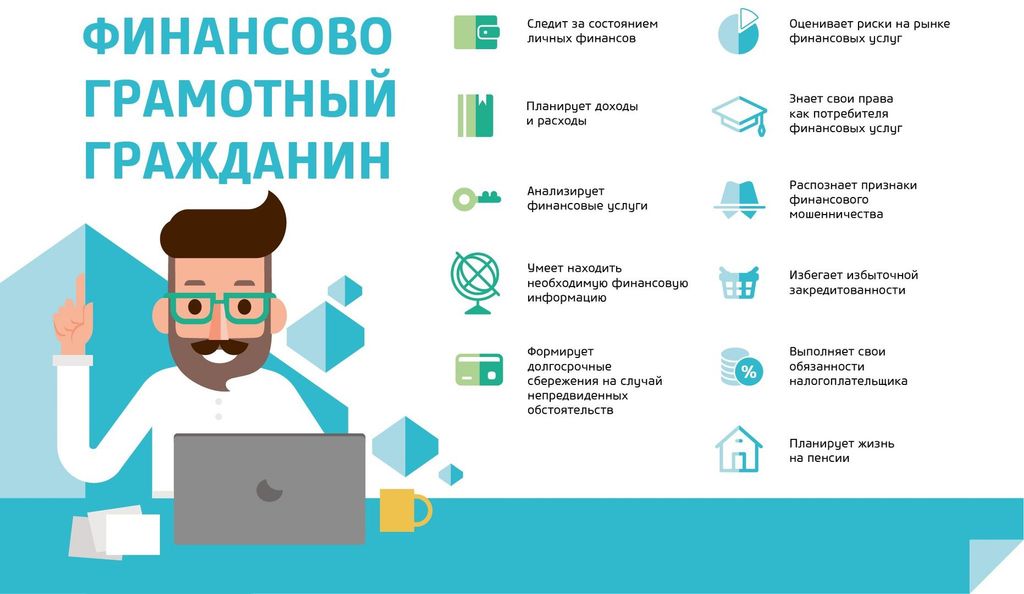

Итак, финансово грамотный человек... Ведет учет своих доходов и расходов (точно знает, сколько заработал и потратил в этом месяце). Тратит меньше, чем зарабатывает (не лезет в долги). Ориентируется в финансовой информации (знает, где найти необходимые сведения, и использует их с выгодой для себя). Грамотно выбирает финансовые услуги (находит надежные финансовые организации). Обладает «подушкой безопасности» (имеет финансовый резерв на случай непредвиденных обстоятельств). Знает свои права как потребитель финансовых услуг (может отстоять свои права, если они нарушены).

Финансовой грамотности необходимо обучать с ранних лет.

Почему важно учить детей финансовой грамотности, чему именно их нужно научить и как это сделать. Многие, наверное, уже слышали про проект от Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», начатый ещё в 2011 году. В рамках этого проекта проводится множество мероприятий, в том числе и Всероссийская неделя финансовой грамотности, в которую активно вовлекаются не только взрослые, но и дети. Почему? Ведь раньше финансовой грамотности не учили.

Да, не учили. И что имеем сейчас? Большое количество экономических проблем! В нашем окружении пока ещё мало людей, которые активно инвестируют и имеют понятие о страховании, и даже мало тех, кто ведёт семейный/личный бюджет. В результате очень много людей недовольны своей жизнью/своими зарплатами/государством и так далее. Но ведь всё в наших руках! И тем более – в руках наших детей.

Итак, для повышения финансовой грамотности наших детей необходимо:

- планировать семейный бюджет с детьми, то есть на примере конфет или ягод можно показать, на что идут ваши деньги, тогда абстрактные понятия станут для ребенка конкретными. Напоминайте малышу о том, что вы вместе распределили бюджет на месяц, когда он попросит купить что-то, выходящее за рамки возможностей;

- выделяйте ребенку карманные деньги, расскажите ему о возможности копить на большие покупки. Научите выбирать между аналогичными товарами более дешевый, чтобы сэкономить. Помните о том, что карманные деньги ребенка нельзя забирать. Так малыш поймет, что у денег есть хозяин и распоряжаться ими может лишь он;

- играйте в «финансовые» игры, настольная игра «Монополия» прекрасно демонстрирует функции и возможности денег;

- учите ребенка зарабатывать, но помните о том, что у ребенка есть свои обязанности, и за их выполнение вы не должны ему платить. То есть не стоит платить за разложенные по местам игрушки и чистку зубов. Так можно легко потерять авторитет в глазах ребенка. Придумайте другую оплачиваемую деятельность. Например, собрать ягоды.

Это основные моменты, которым можно начать обучать ребёнка с дошкольного и младшего школьного возраста. Чем старше ребёнок и ближе к самостоятельной жизни, тем глубже нужно развивать в нем денежно-экономические отношения.

25 сентября 2017 года Правительство Российской Федерации утвердило Стратегию повышения финансовой грамотности в Российской Федерации на 2017–2023 гг., которая определяет в среднесрочной перспективе способы повышения финансовой грамотности населения, создания системы финансового образования и информирования в сфере защиты прав потребителей финансовых услуг в Российской Федерации. Утверждение подобной стратегии на государственном уровне свидетельствует о значительной роли финансовой грамотности населения в жизни российского общества и необходимости координации деятельности отдельных представителей государственного, частного и некоммерческого секторов. Несмотря на многочисленные исследования в мировой и отечественной науке вопросов финансовой грамотности, само понятие «финансовая грамотность» закреплено только на уровне подзаконного правового акта – приказа Федеральной службы по финансовым рынкам: «Под финансовой грамотностью населения понимается способность граждан России: эффективно управлять личными финансами; осуществлять учет расходов и доходов домохозяйства и осуществлять краткосрочное и долгосрочное финансовое планирование; оптимизировать соотношение между сбережениями и потреблением; разбираться в особенностях финансовых продуктов и услуг (в том числе инструментов рынка ценных бумаг и коллективных инвестиций), иметь актуальную информацию о ситуации на финансовых рынках; принимать обоснованные решения в отношении финансовых продуктов и услуг и осознанно нести ответственность за такие решения; компетентно планировать осуществлять пенсионные накопления».

Стратегия повышения финансовой грамотности в Российской Федерации на 2017-2023 гг. определяет финансовую грамотность как сочетание осведомленности, знаний, умений и поведенческих моделей, необходимых для принятия успешных финансовых решений и в конечном итоге для достижения финансового благополучия. Интерпретация финансовой грамотности в качестве социальной установки человека позволяет выделить три основных составляющих финансовой грамотности: отношение к личным финансам, знания о финансовых услугах, практические навыки.

Применительно к банковской деятельности компоненты финансовой грамотности претерпевают трансформацию в следующие: выработка осознанного отношения к ведению учета доходов и расходов домохозяйства, ответственность при погашении кредита, планирование семейного бюджета, понимание роли банковских инструментов в формировании семейного и личного бюджетов; обладание необходимым объёмом знаний о банковской деятельности, банковских услугах, функциях финансовых институтов, пределах взаимной ответственности, принципах банковского права, роли государственных институтов регулирования банковской сферы; личный опыт потребления банковских услуг: способность искать информацию о банках, читать и понимать содержание договора, сравнивать предложения различных банков на рынке, защищать нарушенные права в претензионном и судебном порядках и т. д.

Актуальность повышения финансовой грамотности в банковской деятельности обуславливается расширением перечня оказываемых банками услуг, усложнением финансовых инструментов, процессом глобализации и влиянием blockchain-технологий на развитие финансовой сферы. Также необходимо учитывать экономический кризис, повышающий ценность рационального использования финансов, и несоответствие реалиям XXI века финансовых знаний большей части населения, получившей образование в условиях административно-командной экономической системы Советского союза. По данным, изложенным в Стратегии повышения финансовой грамотности в Российской Федерации на 2017–2023 гг., еще одной особенностью проявления финансовой культуры населения Российской Федерации является недостаточный уровень ответственности и дисциплины, связанные с принятием самостоятельных решений. Более 37 процентов респондентов считают, что возвращать банковский кредит не обязательно в случае наступления непредвиденных обстоятельств (переезд, расторжение брака, заболевание или потеря работы). Более 20 процентов потребителей банковских услуг считают, что небольшая задержка по внесению очередных платежей по кредиту не имеет значения. Кроме того, каждый 5-й имеющий кредит респондент считает, что выплаты по кредиту занимают более 30 процентов доходов, а 68 процентов из них отметили, что отдают более 50 процентов своих доходов. Результаты социологических исследований демонстрируют недостаточный уровень финансовой грамотности населения и как следствие – значительный объём рисков как для банковского сектора, так и для потребителей финансовых услуг. Повышение уровня финансовой грамотности и финансово-правовой культуры населения обладает реальной возможностью купировать риски банков, связанные с потребительским, ипотечным кредитованием, а также кредитованием малого и среднего бизнеса, т. к. в конечном итоге позволит сократить количество невозвратных кредитов через «воспитание» ответственности и осознанного планирования доходов и расходов с учетом использования финансовых инструментов. В части влияния повышения уровня финансовой грамотности и финансово-правовой культуры непосредственно на население Российской Федерации необходимо отметить следующее: Способность искать информацию о кредитных организациях и читать и понимать содержание договора сокращает риск совершения мошеннических действий в отношении физических лиц. Способность защищать нарушенные права в претензионном и судебном порядках приведет к снижению уровня необоснованных переплат по кредитам и объёма навязанных дополнительных услуг. Умение со стороны населения сравнивать предложения различных банков в условиях рыночной экономики приведет к стимулированию конкуренции внутри банковского сектора, и как следствие – повышению качества оказываемых банками услуг. Ответственное планирование доходов и расходов, понимание принципов тех или иных финансовых инструментов содействует увеличению сбережений населения, которое является фактором стабилизации экономики и стимулирования экономического роста. Отдельно необходимо отметить отсутствие мотивации со стороны населения в повышении финансовой грамотности в связи с недоверием к существующей финансово-банковской системе страны и неумения ориентироваться в многообразии предлагаемых на рынке банковских услуг.

В долгосрочной перспективе повышение уровня финансовой грамотности сформирует понимание денежно-кредитной политики Банка России и культуру потребления финансовых услуг у населения Российской Федерации, что в совокупности с иными процессами и мероприятиями сможет способствовать сглаживанию колебаний покупательной и инвестиционной способности населения, что положительно отразится на обеспечении устойчивого экономического роста, сдержанного роста цен и накопления капиталов в качестве ресурсной базы в финансовом секторе.

Повышение уровня финансовой грамотности и финансово-правовой культуры в банковском секторе со стороны потребителей банковских услуг требует в среднесрочной и долгосрочной перспективах реализацию сложного комплекса мер: 1) обязательные учебные занятия по финансовой грамотности в рамках существующих дисциплин в общеобразовательных учебных заведениях (например, в рамках дисциплины «Обществознание»), 2) разработка образовательных стандартов для введенных дисциплин, 3) организация курсов повышения квалификации педагогических работников общеобразовательных учебных заведений, 4) разработка учебно-методического комплекса на базе профильных кафедр высших учебных заведений, 5) общедоступный специализированный интернет-ресурс с учебно-методическими материалами, направленными на просвещение населения в финансовой сфере, 6) оценивание уровня финансовой грамотности населения для корректировки проводимой в этом направлении политики. Необходимо отметить, что Банк России в настоящий момент реализовал в той или иной мере каждый из названных выше пунктов и иные меры по повышению уровня финансовой грамотности в банковском секторе.

Рыночная экономика в стране развивается, определяя свои правила игры в социально-экономической сфере. Однако уровень практической финансовой грамотности населения страны, как отмечает ряд исследователей, остаётся крайне низким, что, так или иначе, сдерживает развитие рыночных отношений, экономики, ограничивает уровень жизни и уровень финансового благополучия граждан.

Согласно результатам мониторинга Высшей школы экономики, в 2016 году 46 % россиян назвали неудовлетворительными свои знания в финансовой сфере. Общее состояние доступности финансовых услуг в России названо «удовлетворительным». По данным ЦБ, 80 % взрослых россиян имеют банковский счет. С 2011 года этот показатель вырос на 30 процентных пунктов. Вместе с тем, по данным опроса ВЦИОМ, проведённого 29-30 августа 2017 г., накоплений нет у 63% населения. Для сравнения: во многих странах Евросоюза сбережения имеются у 80% граждан. Эксперты отмечают, что у накоплений у большинства россиян не было даже в самые благополучные времена, когда за баррель нефти давали более 100 долларов. Так, например, по данным опроса 2013 года, отмечалось, что сбережения есть у 30% населения. На тот момент, баррель нефти стоил 101 доллар, а реальные располагаемые доходы соотечественников стабильно росли. Сбережениями россияне считают сумму от 398 тыс. 617 руб. (в 2013 г. накоплениями считались от 243 тыс. 216 рублей). Хранить средства в банковских учреждениях предпочитают не более трети — 29%, для сравнения в 2015 г. такой ответ давал 21% опрошенных. В случае потери работы или другого источника дохода 32% опрошенных смогут прожить на свои нынешние накопления год и более, эта доля выросла с 2015 г. почти в два раза (18%). 29% могут обойтись без работы более полугода, около четверти россиян (22%) протянут 2-3 месяца. Только 2% признались, что смогут прожить без заработка всего 2-3 недели [2]. Кроме того, ранее отмечалось, что только 11% россиян имеют стратегию накоплений на период пенсионного возраста (63% – в Великобритании). Большинство россиян принимают решения об управлении своими финансами без учёта перспективных накоплений. Также следует отметить низкую информированность населения о том, какие права имеет потребитель финансовых услуг и как их защищать в случае нарушений. К примеру, свыше 60% семей не знают об обязанности банков раскрывать информацию об эффективной процентной ставке по кредиту, лишь 11% осведомлены об отсутствии государственной защиты в случае потери личных средств в инвестиционных фондах. Порядка 28% населения не признает личной ответственности за свои финансовые решения, считая, что защищать должно государство.

Приведённая статистика показывает, что заниматься повышением финансовой грамотности населения необходимо на государственном уровне. Не случайно в 2009 году в свет вышел документ под названием «Концепция Национальной программы повышения уровня финансовой грамотности населения Российской Федерации». В концепции отмечается, что «основной целью Национальной программы является развитие человеческого потенциала, повышение уровня благосостояния и финансовой безопасности граждан России, повышение долгосрочного инвестиционного спроса и укрепление стабильности финансовой системы через резкое повышение эффективности домохозяйств в принятии финансово-экономических решений за счет кардинального повышения уровня финансовой грамотности населения, внедрения массовых эффективных стереотипов принятия экономических решений гражданами России».

Как понимается «финансовая грамотность населения»? Ответ содержится в этом же документе: «В рамках Национальной программы под финансовой грамотностью населения понимается способность граждан России:

- эффективно управлять личными финансами;

- осуществлять учет расходов и доходов домохозяйства и осуществлять краткосрочное и долгосрочное финансовое планирование;

- оптимизировать соотношение между сбережениями и потреблением;

- разбираться в особенностях различных финансовых продуктов и услуг (в том числе инструментов рынка ценных бумаг и коллективных инвестиций), иметь актуальную информацию о ситуации на финансовых рынках;

- принимать обоснованные решения в отношении финансовых продуктов и услуг и осознано нести ответственность за такие решения;

- компетентно планировать и осуществлять пенсионные накопления».

Для реализации этой национальной программы разрабатываются планы, создаются центры консультирования и просвещения граждан в области финансовой грамотности, вводятся новые курсы в учебные планы вузовской подготовки и др. И всё же, даже после озвучивания основных пунктов Концепции, не приходит осознание, что же такое финансовая грамотность и как же её повысить?

Говоря простыми словами, финансовая грамотность – это система знаний и навыков о том, как рационально распоряжаться своими деньгами, ориентироваться в финансовых услугах и не попадаться на уловки финансовых мошенников. Финансовая грамотность предполагает способность людей жить по средствам, следить за состоянием своих финансов, планировать свои будущие доходы и расходы, особенно пенсию, правильно выбирать финансовые продукты и разбираться в финансовых вопросах. А как же понять финансово грамотны мы или нет? Образ финансово грамотного человека (глазами Центробанка) таков:

1. Ведёт учёт собственных доходов и расходов, т.е. важно знать какой доход получен и на что он расходуется, есть ли положительная разница между доходами и расходами – то, что можно приумножить для достижения будущих финансовых целей.

2. Тратит меньше, чем зарабатывает — у финансово грамотного человека нет кучи кредитов в разных банках и/или МФО, он умеет жить по средствам, сберегает и инвестирует свободные денежные средства.

3. Ориентируется в мире финансов, другими словами он знает, где найти нужную информацию. За всем, конечно, уследить невозможно, но нужно знать и понимать, из каких надёжных источников можно взять необходимую информацию и как использовать её с максимальной выгодой для себя.

4. Осуществляет рациональный выбор финансовых услуг на наиболее выгодных условиях с учётом надёжности финансовых организаций, чтобы не потерять свои деньги.

5. Имеет собственный резервный фонд на случай непредвиденных обстоятельств. Это одно из самых важных правил финансовой грамотности. В любой момент каждый из нас может потерять работу, заболеть и надолго уйти на больничный, а денежные средства из резервного фонда помогут жить и оплачивать собственные нужды и обязательные платежи без существенного ущерба качеству жизни.

6. Знает, как защищены права потребителя финансовых услуг – т.е. человек знает, куда нужно обратиться, если его права на финансовом рынке нарушены.

«Идеальный образ» собран. Мы бы его, пожалуй, дополнили ещё следующим: финансово грамотный человек создаёт множественные источники дохода. Заработная плата у финансово грамотного человека не является единственным источником дохода, он рассматривает любые возможности, в том числе получение резидуального дохода — дохода, не зависящего от ежедневной деятельности, например, проценты по вкладам, дивиденды, авторские гонорары, рентные поступления от собственности и др. Кроме того, он активно использует правила бытовой экономии.

Вместе с тем, вопросов остается много, к примеру, «с чего начать решать финансовые проблемы?». Пожалуй, начинать нужно с планирования своих доходов и расходов. При планировании доходов важно подумать о создании системы множественных источников дохода. Стивен Кови называет это важным навыком успешного человека. Чем больше у нас источников дохода, тем более мы будем финансово состоятельными и независимыми, тем больше будем защищены от внешних рисков. Планировать расходы, это значит, прежде всего, понимать, что расходы на покупку товаров-пассивов (новая одежда, развлечения, привлекательные безделушки и пр.) «вытягивают» из тебя деньги и делают тебя беднее. Расходы на покупку товаров-активов (приобретение того, что можно сдать в аренду, инвестиционные продукты, в том числе инвестиции в свои навыки, которые в будущем можно продать) «генерят» для тебя доход и делают тебя богаче. Следовательно, нужно планировать свои доходы и расходы. Анализировать свой бюджет: на что уходят деньги и что для финансового благополучия можно изменить.

Помимо основных правил, существуют дополнительные правила и рекомендации, которые помогут стать финансово грамотным человеком и не допускать типичных ошибок. Так, например, на вопрос «Стоит ли брать кредиты?» ответ один: кредит можно брать в трех случаях: на жилье, на средства производства и на лечение. Кредит нельзя брать на автомобиль, развлечения, технику (если она не нужна для работы), одежду и т.д. Кредитными картами стоит пользоваться крайне осторожно или не пользоваться совсем. Новый кредит можно брать только после выплаты предыдущего. Совмещать два, три и более кредитов нельзя.

Также существует мнение, что максимальная стоимость жилья, которое будет нам «по достатку» – это семейный доход за 4 года. Например, если супруги получают по 40 тыс. руб., их суммарный доход составит 80 тыс. руб. в месяц. Доход за 4 года будет на уровне 3840 тыс. руб. За эти деньги можно купить 2-3-х комнатную квартиру в регионе. В Москве для покупки жилья необходимо иметь хотя бы 150-200 тыс. руб. в месяц семейного дохода. Максимальная стоимость автомобиля должна составлять размер дохода за 12 месяцев. Если наш доход составляет 40 тыс. руб. в месяц, максимальная стоимость машины не должна превышать 480 тыс. руб. Такой автомобиль будет комфортным по содержанию и не станет финансовой обузой. Все, что дороже, будет приобретено не по средствам.

В наше непростое время любому человеку необходимо иметь резервы, которые можно потратить в случае форс-мажорных ситуаций. Минимальный размер резервов – доход за 6 месяцев. Оптимальный – доход за 1 год. Данный размер резервов позволит комфортно пережить временные трудности или сменить профессию при необходимости. Если семья планирует заводить ребенка, размер резервов нужно увеличивать.

Основы финансовой грамотности помогут избежать типичных ошибок, которые совершают люди, в их числе:

1. Привычка тратить все, что зарабатывается. Решение жилищных проблем происходит с привлечением кредита, что увеличивает расходы на проценты и снижает уровень жизни. Проблема приводит к тому, что человек незаметно для себя перемещается на крайне низкий уровень жизни.

2. Привычка идти на поводу у своих желаний. Ещё хуже, если покупки совершаются с привлечением кредитов, в том числе – потребительских с самым высоким процентом. В таком случае вы работаете не на себя, а на банки.

3. Привычка откладывать свои финансовые цели «на потом». Например, мы не покупаем собственную, пусть и небольшую, квартиру и живем с родителями. В результате жизнь не складывается по желаемому сценарию, возникает чувство неудовлетворённости, которое ещё больше подрывает жизненные силы.

И в заключение, можно привести несколько практических советов в ответ на вопрос: «Как повысить свою финансовую грамотность»:

- проанализируйте доходы и расходы. Определите, от каких расходов Вы можете отказаться и, соответственно, какую сумму на этом сэкономить.

- Пользуйтесь специальными программами для учёта доходов и расходов. Например, очень удобная и функциональная программа «Домашняя бухгалтерия» помогает анализировать все доходы и расходы.

- Следуйте правилам из статьи, описанным в блоке про основы финансовой грамотности для начинающих.

- Копите деньги и учитесь их инвестировать. Помимо банковских вкладов, можно вкладывать деньги в облигации, недвижимость, свой бизнес. Инвестируйте деньги в своё образование, дающее в будущем стабильный источник дохода.

- Аккуратно пользуйтесь кредитами. Берите кредиты только под цели, реализация которых сможет приносить доход. Старайтесь быстро отдавать долги и жить по средствам.

Также необходимо понимать, что средний класс обычно покупает товары-пассивы для своего пользования (холодильник, телевизор, машину, квартиру, дачу) и становится еще беднее. А богатые люди покупают товары-активы — то, что можно использовать для сдачи в аренду, использовать в целях дальнейшего расширенного производства для извлечения прибыли, другими словами, покупают то, что зарабатывает для них деньги, и именно эти деньги они тратят на покупку товаров-пассивов, в результате чего становятся еще богаче. Нужно менять своё финансовое поведение, модель потребления, и жизнь непременно изменится к лучшему.

Финансовая грамотность включает в себя умение граждан распоряжаться своими денежными ресурсами. Они осознают ответственность за решения, которые принимают. Освоить подобные знания можно без особых затруднений. Базовые сведения на тему «основы финансовой грамотности» имеются в специальной литературе. Проводятся лекции и семинары. Как сделать первые шаги, а также, каково значение финансовой грамотности, рассмотрим далее.

Распоряжение Правительства РФ от 25 сентября 2017 г. № 2039-р Об утверждении Стратегии повышения финансовой грамотности в РФ на 2017- 2023 г.г.

Появление данного правительственного документа ставит целью рассмотрение того, что актуальность развития финансовой грамотности у населения имеет место. Особенно это важно в международном плане. Факторами, служащими основой для появления стратегии, являются:

- возможность наступления кризисов;

- усложнение финансовых продуктов;

- несоответствие знаний населения динамике рынка;

- обеспечение всеобщего доступа к информации.

В Распоряжении излагается состояние, в котором находится уровень финансовой грамотности, ставятся цели стратегии. А также указываются направления по реализации задач.

Повышению уровня финансовой грамотности населения способствует знакомство с основными денежными понятиями, навыки по применению их в жизни. Критерии оценки финансовой грамотности предполагают, что человек, правильно распоряжающийся своими средствами:

- учитывает доходы и расходы;

- не допускает больших долгов;

- планирует;

- делает сбережения.

Финансовая грамотность включает в себя способность людей ориентироваться в финансовых продуктах, невзирая на степень их сложности. Они осознанно их приобретают. Граждане, имеющие навыки и теоретические знания, могут правильно применять инструменты страхования и накопления. Правительство содействует повышению уровня финансовой грамотности населения.

Большинство жителей РФ распоряжаются деньгами по рекомендациям, а не анализируя имеющуюся информацию. Обучение финансовой грамотности требуется и по части прав потребителей при использовании денежных продуктов. Многие не знают, как их защищать, им требуется содействие по повышению уровня финансовой грамотности населения.

Так семьи должны быть осведомлены банками об эффективных ставках по кредитам. А также о наличии защиты со стороны государства при потере денег в фондах инвестиций. При этом около 30% населения считает, что государство возместит убытки, допущенные из-за отсутствия их личной ответственности. Все эти аспекты требуют повышения финансовой грамотности населения.

Финансовая грамотность населения и ее уровень отражается на экономике государства. Недостаточность этой сферы влечет негативные последствия для общества. Зачем нужна финансовая грамотность, показывает уменьшение рисков невыплаты кредитов, числа случаев мошенничества, недобросовестности.

В интернет имеются сайты, созданные с целью повышения финансовой грамотности населения:

- финаграм отвечает на массу вопросов по экономике. Банковская ассоциация РФ образовала также Финграм ТВ, где обучают денежной грамоте с нуля;

- система платежей Visa создала проект «Азбука финансов» для населения РФ;

- Банки.ру — крупнейший ресурс РФ от сферы банковской системы. Имеется раздел «Банковский словарь» с объяснением терминов и рекомендациям;

- методические материалы по финансовой грамотности есть и на портале «Город финансов», образованном по федеральной программе.

Взаимоотношения с банковской системой на практике тоже реализует основы финансовой грамотности. Подобные организации весьма заинтересованы в клиентах, которые обслуживаются сами, а также рекомендуют это своим знакомым. При таких обстоятельствах они являются партнерами людям, делающим сбережения.

Считается, что финансовая грамотность населения в РФ низка по уровню. Не так много людей могут ориентироваться в денежных, экономических продуктах, услугах. Критерии оценки финансовой грамотности выводились на основе мониторинга. Результаты свидетельствуют о том, что не все понимают принципы страхования вкладов, пользуются банковскими карточками. Лишь 11% имеют четкие представления относительно обеспечения своей старости.

Распоряжение Правительства № 2039-р от 25.09.17 указывает стратегию, по которой будет идти повышение финансовой грамотности. При этом выделяются целевые группы:

потенциал развития РФ;

средний доход и ниже, группа риска;

пенсионный возраст и лица, которым трудно дается повышение финансовой грамотности по состоянию здоровья.

Федеральная программа включает разработку стратегий, по которым будет идти повышение финансовой грамотности лиц пенсионного и предпенсионного возраста. Так в Распоряжении Правительства по стратегии отмечена низкая информированность населения о защите прав по социальным пособиям. К задачам отнесены:

- формирование у людей грамотного поведения;

- значение финансовой грамотности – вырабатывание способности у граждан планировать свои средства;

- формирование механизмов взаимодействия с государством.

Финансово грамотный человек отличается тем, что не склонен принимать необдуманные решения, которые могут плачевно отразиться на благосостоянии. Он обычно в письменной форме учитывает свои расходы и доходы, для чего иногда пользуется программами. Основы экономической грамотности предполагают обязательное наличие способности к подобному контролю.

При этом распоряжения денежными средствами приносят выгоду, а не убытки.

Уровень своего благополучия возможно не только стабилизировать, но и повысить. Из этого можно делать вывод: успешным называют не столько тех, кто имеет большие заработки, сколько сознательно расходующих. Такие люди обычно правильно вкладывают средства.

Можно указать следующие признаки наличия или отсутствия грамотности при распоряжении своими доходами.

- Безграмотный способен приобрести негодный кредитный продукт, навязанный ему спонтанным образом. Такие люди участвуют в пирамидах. Признак грамотности – осознать свои возможности и воздержаться от опрометчивых афер.

- Малограмотные не получают эффекта прибыли от своих инвестиций, могут сделать ошибку при выборе пенсионных фондов. В это время более правильно — найти нужную экономическую информацию.

- Человек может не увидеть своих преимуществ на рынке. Но если инвестировать осторожно, потребуется перечень всех вариантов, которые непременно следует изучить.

Негативным результатом является уменьшение заработка, дохода. Но грамотное лицо находит средства для того, чтобы отложить их на случай непредвиденных обстоятельств. Каждому необходимо накопить теоретические знания в области личных финансов. Ибо неграмотность пагубно отразится на будущей жизни в виде последствий.

Повышение финансовой грамотности – это также практическое применение полученных навыков и знаний. Не обязательно при этом существенно менять свою жизнь, увольняться с места работы. Дополнительный доход можно иметь без перехода к официальному предпринимательству. А именно: зарабатывать на активах, правильно распределять деньги. Основной доход при этом не будет потерян.

Каждый обязан усвоить истину, что именно человек управляет деньгами, а не они им. Личное экономическое развитие тормозится бессмысленными приобретениями, делающими мнимый статус, тратами. При этом вероятность достичь процветания уменьшается.

Финансовая грамотность является важнейшей составляющей человеческого капитала, позволяющей человеку участвовать финансовых отношениях как в роли сберегателя, так и в роли инвестора. Главное предназначение финансовой грамотности состоит в качественном переходе дохода от трудового капитала, который является основным источником благосостояния человека в первой половине жизни, в финансовый капитал, который поддерживает привычный уровень потребления тогда, когда человеческий капитал заканчивается.

При поддержке государственных структур и финансовых институтов появилось множество проектов и программ, направленных на развитие финансового образования и финансовой грамотности. Внедрение данных программ – обусловленная необходимость, так как от уровня финансовой грамотности населения зависит развитие финансового рынка страны, стабильность финансовой системы и конкурентоспособность экономики. Однако, несмотря на все усилия Правительства и участников рынка, россияне продолжают опасаться пользоваться различными финансовыми продуктами и услугами, предпочитая им «домашние» способы.

Уровень общей финансовой грамотность населения России остается на низком уровне, что обусловлено: низкой квалификацией преподавателей финансовых дисциплин; отсутствием единой методической базы; отсутствием ответственного орган, который смог бы обеспечить объективность информационных ресурсов; и отсутствуем единой системы оценки финансовых знаний населения. Помимо этого у большинства россиян существует психологический барьер, который сформировался на этапе становления финансового рынка. Этот барьер не дает возможность решать простые финансовые вопросы, развивает кризис недоверия к финансовым институтам и провоцирует неучастие населения в финансовых отношениях.

Финансовая грамотность – это достаточный уровень знаний и навыков, который позволяет принимать осознанные и эффективные решения в различных областях управления личными финансами, таких как сбережения, инвестиции, недвижимость, страхование, налоговое и пенсионное планирование. Финансовая грамотность также включает в себя глубокие знания таких финансовых понятий как личное финансовое планирование, сложные проценты, механизмы работы кредитных инструментов, эффективные методы сбережения, права потребителей, а так же понимание взаимосвязей между различными экономическими процессами и событиями.

В процессе формирования финансовой грамотности можно выделить 9 основных предметных областей: доходы и расходы; финансовое планирование и бюджет; личные сбережения; кредитование; инвестирование; страхование; риски и финансовая безопасность; защита прав потребителей; общие знания экономики и азы финансовой арифметики. В свою очередь каждая из областей разделена на три составляющие: знание и понимание; умение и поведение; личные характеристики и установки. Данная структура позволяет четко сформулировать уровни финансовой грамотности школьников, и может быть использована для формирования курса по финансовой грамотности. Мировой опыт реализации проектов по финансовой грамотности показал, что все программы, направленные на повышение финансовой грамотности, берут начало от государственных инициатив, потом вовлекаются общественные и частные организации. В большинстве стран одним из распространенных вариантов финансирования программ выступают национальные (центральные) банки, например,в Польше, Бельгии, Чехии, Корее, Индонезии, Венгрии, Сербии. Второе по распространенности место занимают финансовые регуляторы, которые существуют в США, а также в Великобритании, Корее, Японии, Ирландии. Вместе с тем спонсирование могут осуществлять и министерства образования, фонды, образовательные организации или организации по вопросам занятости населения и др. Следует отметить страны, где наиболее активен в финансировании программ финансовой грамотности частный сектор, но при поддержке государственных и общественных инициатив – США, Финляндия, Словакия, Индонезия. С точки зрения организационных моментов и использования различных методик, образовательных ресурсов мировой опыт может быть весьма полезен для России, вставшей на путь к финансовому просвещению и обратившейся к стратегии повышения финансовой грамотности населения. Тем не менее, в реализации отечественных программ и проектов следует учитывать национальный менталитет, национальное законодательство, особенности социальных установок в отношении финансового поведения и уровень развития финансового рынка. Пока рано делать выводы о результатах или перспективах тех или иных программ, которые у нас в России сравнительно недавно начали формироваться. В первую очередь в обществе стоит задача осуществить все необходимые меры для их успешной реализации.

Основными моделями образовательного процесса по формированию финансовой грамотности служат контекстная, предметная, внеурочная и проектная модели. При этом, каждая из них может быть раскрыта с помощью следующих подходов: компетентностный, личностно-деятельностный, контекстный, практико-ориентированный, интегративный и субъектный подходы. На основании рассмотрения данных аспектов была разработана программа элективного курса «Основы финансовой грамотности», отличительной особенностью которой являетсято, что она базируется на лично-деятельностном подходе к обучению, который обеспечивает активную учебно-познавательную позицию обучающихся.В данную программу включены разделы: личное финансовое планирование; финансы и кредит; расчетно-кассовые операции; инвестиции; страхование; пенсии; жилье, которые соответствуют основным компонентам финансовой грамотности. Содержание программы существенно расширяет и дополняет знания школьников об управлении семейным бюджетом и личными финансами, функционировании фондового рынка и банковской системы. Выполнение творческих работ, практических заданий и итогового проекта позволит подросткам приобрести опыт принятия экономических решений в области управления личными финансами, применить полученные знания в реальной жизни.

Добавить комментарий

Добавлять комментарии могут только зарегистрированные и авторизованные пользователи. Комментарий появится после проверки администратором сайта.